本記事のポイント

- iDeCoの運用実績(2021年1月時点)を紹介します

- iDeCoおすすめの運用方法を紹介します

- おすすめの証券会社を紹介します

iDeCoの概要

- iDeCoとは、自分で決めた額を積み立てながら運用する年金制度です。

- 2017年1月より、企業年金に加入している会社員、自営業、公務員や専業主婦(主夫)の方も利用できます。

- iDeCoには、3つの手厚い税制での優遇があるため、資産運用するうえでおすすめの制度です。

- 住民税と所得税が軽減 (掛金による節税)

- 運用利益がすべて非課税 (運用益に対する節税)

- 受け取る時も大きな控除 (受取金に対する節税)

iDeCoでの掛金は所得から控除され、納める税金が抑えられます

通常約20%の税金がかかりません

受け取り時の税金も優遇されます

(公式HPより一部引用)

- 税制優遇の例

ココに注意

- あくまで「年金制度」のため、基本的に60歳まで引き出すことができません。

- 掛金を「運用」するため、利益が出ることも損失が出ることもあります。

- iDeCo口座の開設・維持に一定の手数料が必要です(証券会社によって一部条件が異なる)

iDeCoの運用実績

- 2021年1月時点のiDeCoの運用実績を紹介します。

- 現在の掛金拠出状況ですが、月額23,000円、合計で370,000円拠出しています。

- 370,000の掛金に対して、損益はプラス108,799円で、損益率は29.4%です。

- 資産の内訳は、80%海外株式(NYダウインデックス)20%は元本確保商品です。

iDeCoの運用方針

ココがおすすめ

- iDeCoは自分で商品を自由に選択することができます。

- 複数の商品を組み合わせることもできます。

- 掛金の配分変更(どの商品にいくら投資するか)も自由です。

ココに注意

- 商品によっては、運用損が発生する恐れもあります。

- 商品によって運用に伴う手数料が変わってきます。

- 証券会社によっては、運用主に支払う手数料とは別に手数料が必要となる場合があります。

- (大したことはありませんが・・・)私の運用方針はこちらです。

ポイント

株価の暴落時に株式を購入(NYダウ系インデックスを購入)し、平時に戻った際に安全資産にスイッチング。

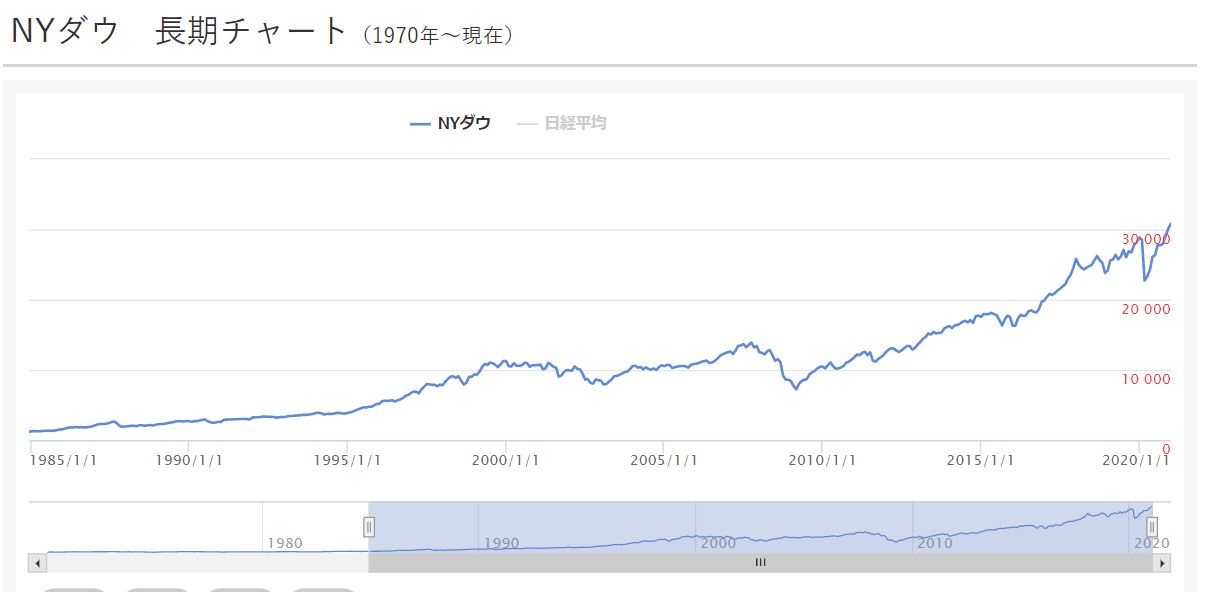

- 下のチャートは、NYダウ平均株価の過去30年の推移です。

- 多少の上下はありますが、長期的にみると右肩上がりです。

- 今後もその傾向が続くとは限りませんが、長期目線で魅力的な商品を探します。

- 下のチャートは、過去1年間のNYダウ平均株価の推移です。

- 年に数回、株価が大きく値を下げることがあります。

- そのタイミングで何回かに分けてアメリカ株式を購入しています。

- つまり、iDeCoで「NYダウインデックス」という商品に資金を投入しています。

- その後、株価が戻したところで安全な資産(元本確保型商品)にスイッチングしています。

- もちろん、購入後に株価が下がることもありますが、大きな下落の反動で戻すことが多いと感じています。

- 少なくとも、今のところは運用益はプラスです。

- 年に数回あるかないかの暴落タイミングを待ち、iDeCoのスイッチングを見計らっています。

- この方法では、毎日株価をチェックする必要はありません。

- ニュースで株の大きな下落が報じられるタイミングで購入を検討しています。

おすすめの証券会社

- iDeCoで利用できる金融会社は1社だけと決められています。

- 金融会社によって、手数料や商品の品揃えが異なり、どの会社を選ぶかは重要になります。

- 個人的なおすすめランキングは、以下となります。

ランキング1位

- SBI証券 (私も使っています)

ココがおすすめ

- 口座維持手数料は無料

- 商品の品ぞろえが豊富

- 入会キャンペーンを実施中(2021年1月記事執筆時点)

ランキング2位

ココがおすすめ

- 口座維持手数料は無料

- iDeCo専用のロボアドバイザーが商品の提案をしてくれる

ランキング3位

ココがおすすめ

- 口座維持手数料は無料

- AIチャットなど問い合わせ対応良

おわりに

本記事では資産運用に関して、iDeCoの運用状況を掲載しました。

長期的な目線での運用であるため、普段触れることは多くありませんが、

不定期で運用実績をご報告したいと思います。(皆様の興味があればですが・・・)

次回以降は、iDeCoの商品の中でおすすめできるものやできないもの、

商品の組み合わせ方などのご紹介を考えています。

また、今回は記録ができていませんでしたが、

2021年に「暴落時に買って平時に戻って売る」実績ができましたら、

そちらも記事にしたいと思います。

最後までお読みいただき誠にありがとうございます。